KONTROLA UTROŠKA MATERIJALA

VRAĆAMO SE SADA NA UTROŠAK MATERIJALA KOJI SE DOBIJA IZDAVANJEM MATERIJALA IZ MAGACINA MATERIJALA U KUHINJU RESTORANA GDE SE MATERIJAL UGRAĐUJE U PROIZVODE JELA I PIĆA.

POSLE AUTOMATSKOG FORMIRANJA IZDATNICA MATERIJALA ZA BELU PRODAJU I ZA CRNU PRODAJU, IZ PROGRAMA ZA IZVEŠTAJE O PRODAJI, U PROGRAM ZA IZDATNICE MATERIJALA, SMEŠTENE SU TE DVE IZDATNICE.

ARHIVIRANI DOKUMENT IZDATNICE MATERIJALA ZA BELU PRODAJU B01-0228 KNJIŽEN JE U ROBNO KNJIGOVODSTVO R=1

ARHIVIRANI DOKUMENT IZDATNICE MATERIJALA ZA CRNU PRODAJU C01-0228 KNJIŽEN JE U ROBNO KNJIGOVODSTVO R=1

B01-0228

JE MATERIJAL KOJI JE UGRAĐEN U PROIZVODE PRODATE NA BELO – PREKO FISKALNOG UREĐAJA – A KOJI SU SPECIFICIRANI U UZVEŠTAJU O PRODAJI B01-0228 I U PRIJEMNICI PROIZVODA b01-0228

C01-0228

JE MATERIJAL KOJI JE UGRAĐEN U PROIZVODE PRODATE NA CRNO – NE PREKO FISKALNOG UREĐAJA – A KOJI SU SPECIFICIRANI U UZVEŠTAJU O PRODAJI C01-0228 I U PRIJEMNICI PROIZVODA c01-0228

STANJE MAGACINA MATERIJALA POSLE KNJIŽENJA PRODAJE

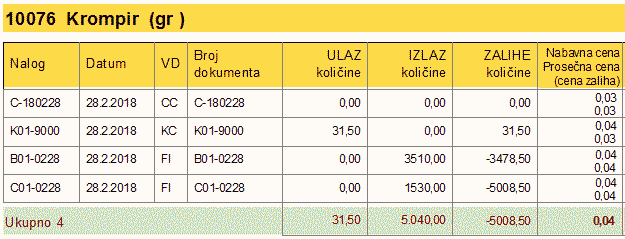

SLUČAJ KARTICE KROMPIRA

Po popisu od 28.02.2018 na zalihama je bilo 31,50 g krompira nabavljenog na belo. Po prodaji proizvoda na belo do kraja istog dana utrošeno je za te proizvode krompira 3510 g a za proizvode prodate na crno utrošeno je 1530 g krompira. Dakle, utrošeno je ukupno 5040 g krompira a imali smo ga samo 30 g. U stvari imali smo samo 31,50 g krompira evidentiranog na belo. Ostali krompir takođe smo imali ali je bio kupljen na crno i nije bio evidentiran (knjižen). U ovom slučaju treba nabaviti račun za nabavku krompira na belo za 3478,50 g i mora se napraviti prijemnica za ulaz te koiličine. Takođe treba napraviti prijemnicu i na osnovu nje izvesti ulaz na crno količine 1530 g. Ne treba nabavljati materijal

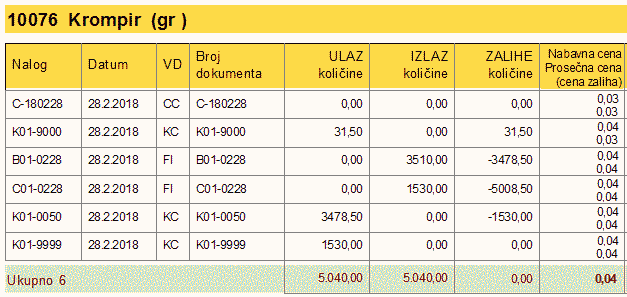

REŠENJE SLUČAJA KARTICE KROMPIRA

Na zalihama nije bilo ništa. Beli materijal smo nabavili i utrošili 3478,50 g. Crni materijal smo nabavili i utrošili 1530 g. Na zalihama i dalje nema ničega, ni crnog ni belog materijala

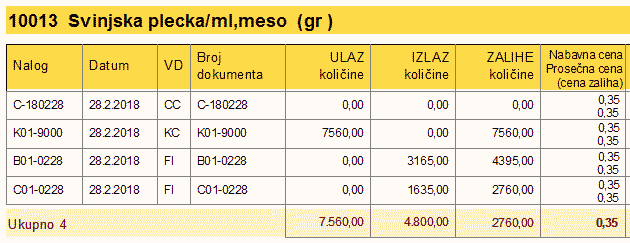

SLUČAJ KARTICE MESA

Po popisu od 28.02.2018 na zalihama je bilo 7560 g mesa nabaljenog na belo. Po prodaji proizvoda na belo do kraja istog dana utrošeno je za te proizvode 3165 g a za proizvode prodate na crno utrošeno je 1635 g. Dakle, utrošeno je ukupno 4800 g mesa a imali smo ga 7560 g. U stvari imali smo samo meso kupljeno na belo ali smo od njega utrošili 1635 g za prodaju na crno, pa tu količinu od 1635 g opet moramo da dokupimo na crno i vratimo u magacin materijala, jer po belom knjigovodstvu ona nije utrošena i mora biti u magacinu. Za količinu 1635 g mora se napraviti prijemnica materijala kupljenog na crno a na osnovu te prijemnice ulaz 1635 g mesa na crno.

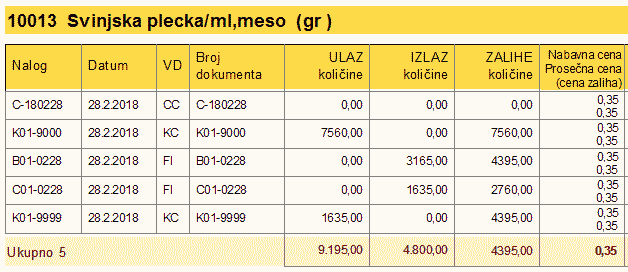

REŠENJE PROBLEMA SLUČAJA KARTICE MESA

Crni materijal smo nabavili i potrošili. Zalihe crnog materijala su nula. Beli materijal je bio na zalihama 7560 g, utrošeno je 3165 g i na zalihama je ostalo 4395 g

PROBLEM

I slučaj kartice krompira i slučaj kartice mesa u robno-materijalnom knjigovodstvu pokazuju koji se problemi ovde mogu javiti. Ni jedna kartica nije knjigovodstveno a nije ni laički zdravorazumski ispravna i ne može se koristiti za brzo dobijanje TAČNIH poslovnih informacija, pa se zbog toga celo knjigovodstvo ne može koristiti za dobijanje ispravnih podataka o nabavci i utrošku materijala – čime ono gubi svoju svrhu i postaje beskorisno evidentiranje tačnih podataka koji daju netačne rezultate.

REŠENJE PROBLEMA

Iz prikazane tehnike rada na rešavanju problema, koja je jedino moguća, vidi se da se ona bazira na analizi svake pojedinačne Robno-Materijalno-Finansijske-Kartice (RMFK) odnosno na analizi svakog pojedinačnog artikla materijala. I to na analizi koja se mora izvršiti u momentu zahteva za dobijanjem informacije o nabavci i utrošku materijala i o stanju zaliha materijala. Sama tehnika rada je razumljiva i izvodljiva putem obarčuna kalkulatorom i putem ručnog knjiženja na RMFK karticu artikla. Problem je u činjenici da broj artikala materijala varira od min. 100 do 1000, a negde i više, što ovaj posao kao „ručni“ posao, pretvara u praktično i operativno neizvodljiv posao. Nema nameru da ga „ručno“ radi ni knjigovođa ni ugostitelj. Posao je izvodljiv samo uz pomoć računara i operatera na računaru koji razume i poslovni (menadžerski) i knjigovodstveni (zakonski) aspekt posla.

Ovaj problem se rešava operacijom:

Utrošak i izlaz količine materijalanepokriven knjiženom količinom ulaza

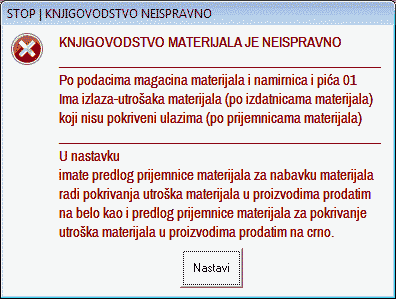

Ta operacija prvo će utvrditi da knjigovodstvo magacina nije dobro

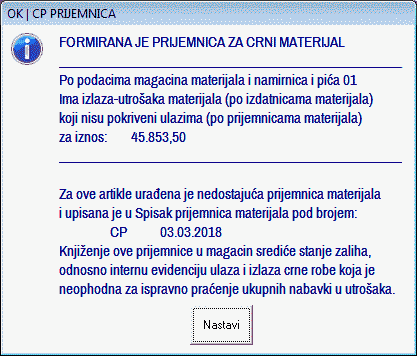

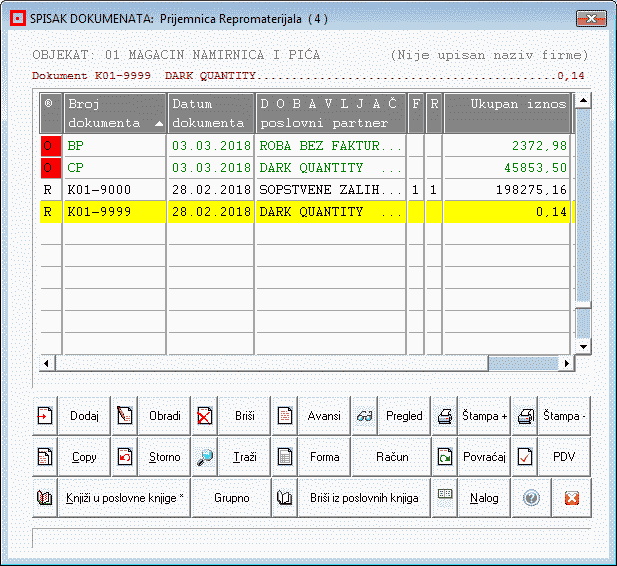

Zatim će program formirati belu i crnu prijemnicu i smestiće ih u spisak (arhivu) prijemnica magacina materijala namirnica i pića i o tome će izdati sledeće obaveštenje

Sada morate ući u program za prijemnice materijala u magacin materijala 01 da bi odštampali prijemnice.

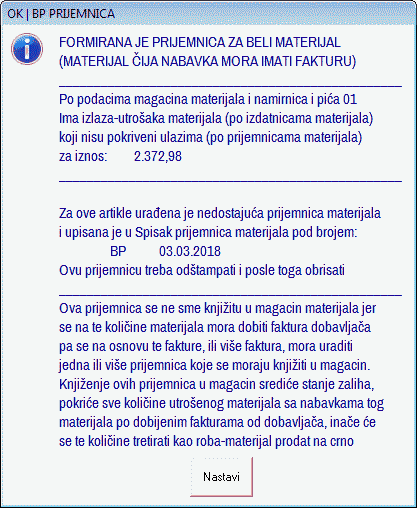

MATERIJAL KOJI JE UTROŠEN ZA BELU PRODAJU A NIJE IMAO ULAZ NA BELO I ZA KOJI TREBA NABAVITI FAKTURU I URADITI PRIJEMNICU ZA ULAZ TOG MATERIJALA NA BELO (BEZ NABAVKE MATERIJALA) SPECIFICIRAN JE U PRIJEMNICI BROJ BP (BELA PRIJEMNICA) OD 03.03.2018 NA IZNOS 2.372,98

MATERIJAL KOJI JE UTROŠEN ZA CRNU PRODAJU A NIJE IMAO ULAZ NA CRNO I ZA KOJI TREBA SAMO URADITI PRIJEMNICU ZA ULAZ TOG MATERIJALA NA CRNO (BEZ NABAVKE MATERIJALA) SPECIFICIRAN JE U PRIJEMNICI BROJ CP (CRNA PRIJEMNICA) OD 03.03.2018 NA IZNOS 45.853,50

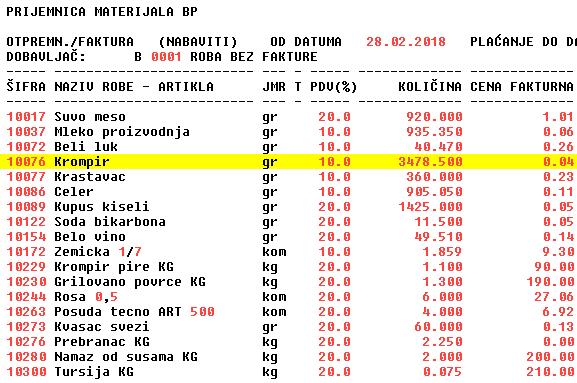

BELA PRIJEMNICA KADA SE ODDŠTAMPA IMA SLEDEĆU FORMU I SADRŽAJ:

Na osnovu podataka iz ove prijemnice – odnosno ovog predloga prijemnice – treba nabaviti račune za date artikle materijala i za date količine materijala. Cene su date na uvid i to su zadnje fakturne i nabavne cene artikala. Najverovatnije će se materijal nabavljati od više različitih dobavljača odnosno dobiće se računi od više različitih dobavljača.

Na osnovu svakog računa dobavljača pravi se prijemnica materijala i upisuje se u ovu arhivu prijemnica a zatim se knjiži u robno i finansijsko knjigovodstvo. Posle toga, Prijemnica belog materijala pod brojem BP od 03.03.2018 briše se iz spiska prijemnica.

Ovde se vidi da je ovom automatskom BP prijemnicom, odnosno korekcijom neispravnog knjiženja, ispravno rešen i SLUČAJ KARTICE KROMPIRA 10076 nabavkom računa za ulaz crne količine od 3478,500 g krompira.

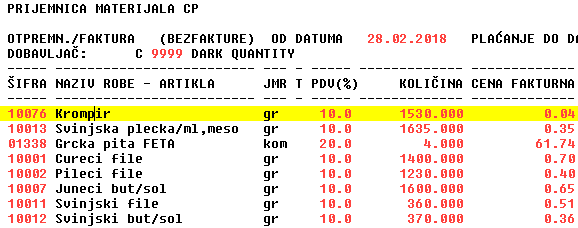

CRNA PRIJEMNICA KADA SE ODDŠTAMPA IMA SLEDEĆU FORMU I SADRŽAJ:

i tako dalje... do 114-te stavke

Na osnovu podataka iz ove prijemnice (ne treba nabaviti račune za date artikle materijala i za date količine materijala), već treba samo napraviti prijemnicu i knjižiti je u magacin materijala kako bi se napravio ulaz crnog materijala koji u potpunosti pokriva izlaz i utrošak crnog materijala.

Ovde nema dileme o tome da li je postojao taj crni materijal u magacinu. Sigurno da je postojao, jer njegove količine dobijene su tako što su normativi materijala primenjeni na stvarno prodate proizvode a ti proizvodi nisu mogli biti napravljeni bez postojanja tog materijala. Ovde nije postojao samo proknjižen ulaz za te količine crnog materijala.

To nam daje za pravo da, kao najjednostavnije i najtačnije rešenje, odmah ovu CP crnu prijemnicu proknjižimo u magacin materijala i dobijemo sve potrebne i nedostajuće ulaze crnog materijala.

Ovde se vidi da je ovom automatskom CP prijemnicom, odnosno korekcijom neispravnog knjiženja, ispravno rešen i SLUČAJ KARTICE KROMPIRA 10076 knjiženjem ulaza za crnu količinu od 1530,000 g krompira. Takođe je ispravno rešen i SLUČAJ KARTICE MESA 10013 knjiženjem ulaza za nabavku crne količine od 1635,000 g mesa .

U prikazanim primerima radi se o firmi koja ima 305 artikala materijala (namirnica i pića), 692 artikla gotovih proizvoda (jela i pića), 692 recepture i normativa, 10.000 stavki knjiženja ulaza i izlaza u magacin materijala sa prognozom na oko 100.000 do kraja poslovne godine. Prikazani izveštaji odnosno BP i CP prijemnice dobijau se za oko 3 sekunde od momenta zahteva.