UGOSTITELJ I NJEGOV KNJIGOVOĐA

ŠTA RADI UGOSTITELJ A ŠTA RADI NJEGOV KNJIGOVOĐA U CELOM JEBENOM POSLU OZBILJNOG VOĐENJA UGOSTITELJSKOG OBJEKTA

1.Ti (UGOSTITELJ) nabavljaš namirnice i dobijaš račune i fakture za namirnice (materijal)

2.Istog dana radiš dokument PRIJEMNICA MATERIJALA kojim primaš te namirnice u magacin namirnica (magacin materijala) i knjižiš ga u robno knjigovodstvo u tvom programu.

3.Za svaki račun i fakturu dobavljača (ili seljaka sa pijace) za nabavku namirnica radi se poseban dokument PRIJEMNICA MATERIJALA koji sadrži naziv tog dobavljača i sav materijal nabavljen od tog dobavljača po stopi pdv, po nazivu, količini, ceni i vrednosti. Ova PRIJEMNICA MATERIJALA (namirnica) se knjiži u robno knjigovodstvo – u magacin materijala (namirnica), a sa jedinicama mere koje si ti utvrdio da bi mogao da praviš recepture (ako u fakturi piše da je so u Kg i cena po Kg je 300,00 ti ga u magacin uvodiš u g - gram sa cenom po g od 0,3 din)

4.Za svaki račun i fakturu dobavljača (ili seljaka sa pijace) za nabavku pića i bezalkoholnih napitaka radi se poseban dokument PRIJEMNICA MATERIJALA koji sadrži naziv tog dobavljača i sve artikle nabavljene od tog dobavljača po stopi pdv, po nazivu, količini, ceni i vrednosti. Ova PRIJEMNICA MATERIJALA (piće i bezalkoholni napici) se takođe knjiži u robno knjigovodstvo – u isti magacin materijala (namirnica) a sa jedinicama mere koje si ti utvrdio da bi mogao da praviš recepture (ako u fakturi piše da je vinjak u l – litar i cena po l je 1300,00 ti ga u magacin uvodiš u čašicama od 0,05 - sa cenom po čašici – po komadu od 1 : 0,05 = 20 čašica, 1300 : 20 = 65,00 din, ili već kako hoćeš, može da ostane i litar ili kilogram ili sl. a sve zavisi od toga kakav će ti biti finalni proizvod – artikal koji će sa svojom cenom morati da se upiše u fiskalnu kasu)

5.Svaku PRIJEMNICU MATERIJALA štampaš u dva primerka (jedan za tebe a jedan za knjigovođu). Knjigovođi se šalje originalna faktura na osnovu koje je urađena prijemnica i jedan primerak urađene (i potpisane) PRIJEMNICE MATERIJALA a on sa nje uzima samo broj i datum prijemnice, naziv i šifru dobavljača, ukupnu osnovicu i pdv po opštoj stopi i ukupnu osnovicu i pdv po posebnoj stopi i knjiži to u glavnu knjigu, knjigu pdv, i kao dugovanje dobavljaču.

6.Finansijsko stanje, odnosno vrednost nabavke (stanje ulaza u magacin namirnica) koje ti imaš u tvom programu za prijemnice i za magacin materijala, mora uvek da bude isto kao finansijsko stanje nabavke ( ulaza ) koje knjigovođa ima u svojoj glavnoj knjizi. Tvoje stanje je zakon, jer je dobijeno zbirom vrednosti svakog artikla koji si nabavio ili popisom vrednosti svakog artikla. Knjigovođino stanje mora da se podesi da bude jednako tvom stanju, osim ako ti nešto debelo ne zabrljaš (izgubiš računa od dobavljača, ili ne knjižiš sve račune od dobavljača – ne uradiš sve potrebne prijemnice, ili pogrešiš cene i količine ili artikle u prijemnicama i slično)

![]()

7.Radi proizvodnje gotovih jela i pića, što sve predstavlja materijal ili elemente ugostiteljeske usluge pružene gostu, ti šalješ namirnice i piće iz magacina namirnica i pića (magacin materijala) u kuhinju (kuhinja je ovde neka vrsta proizvodnog pogona). To slanje materijala u kuhinju vrši se dokumentom koji se zove IZDATNICA MATERIJALA a koji se formira na osnovu RADNOG NALOGA koji daje šef restorana za proizvodnju specificiranih jela i pića i vrši se na osnovu TREBOVANJA MATERIJALA za te specificirane količine proizvoda u radnom nalogu i na osnovu RECEPTURE PROIZVODA (normativa materijala za izradu svakog jela i pića sa naloga).

8.Program će ti automatski napraviti RADNI NALOG, TREBOVANJE MATERIJALA i IZDATNICU MATERIJALA a tebi samo ostaje sledeće:

a.Da napravljenu IZDATNICU MATERIJALA pregledaš, prokontrolišeš i ako nema greške, da je proknjižiš u magacin materijala, gde će ona skinuti sa zaliha utrošene količine materijala.

b.Da proknjiženu IZDATNICU MATERIJALA štampaš u dva primerka (jedan za tebe jedan za knjigovođu). Knjigovođi se šalje jedan primerak potpisane IZDATNICA MATERIJALA a on sa nje uzima samo broj i datum izdatnice, šifru magacina materijala i šifru kuhinje kao mesta troška, ukupnu osnovicu i pdv po opštoj stopi i ukupnu osnovicu i pdv po posebnoj stopi i knjiži to u glavnu knjigu. Izdatnica materijala ne knjiži se u knjigu pdv (takođe, ovde nema kupaca i dobavljača).

9.Program će ti automatski napraviti PRIJEMNICU PROIZVODA jela i pića iz kuhinje u restoran, a tebi samo ostaje sledeće:

a.Da napravljenu PRIJEMNICU PROIZVODA jela i pića pregledaš, prokontrolišeš i ako nema greške, da je proknjižiš u RESTORAN, gde će ona dodati na zalihe restorana sve primljene (i odmah tog dana utrošene) količine jela i pića.

b.Da proknjiženu PRIJEMNICU PROIZVODA štampaš u dva primerka (jedan za tebe jedan za knjigovođu). Knjigovođi se šalje jedan primerak potpisane PRIJEMNICE PROIZVODA a on sa nje uzima samo broj i datum prijemnice, šifru kuhinje i šifru restorana , ukupnu osnovicu i pdv po opštoj stopi i ukupnu osnovicu i pdv po posebnoj stopi i knjiži to u glavnu knjigu. Prijemnica proizvoda ne knjiži se u knjigu pdv (takođe, ovde nema kupaca i dobavljača).

10.Program će ti automatski (preuzimanjem podataka o prodaji iz fiskalnog printera) napraviti DNEVNI IZVEŠTAJ O PRODATIM ARTIKLIMA. Ako nemaš fiskalni printer povezan sa programom za pravljenje dnevnog izveštaja, tada moraš ručno da napraviš ovaj izveštaj – odnosno specifikaciju svih prodatih artikala jela i pića u toku dana. Na osnovu ovog izveštaja program će automatski napraviti radni nalog, trebovanje materijala, izdatnicu materijala, prijemnicu proizvoda (sve je već objašnjeno u tačkama 2. do 9.). Tebi samo ostaje sledeće kada je u pitanju DNEVNI IZVEŠTAJ O PRODATIM ARTIKLIMA:

a.Da napravljeni DNEVNI IZVEŠTAJ O PRODAJI jela i pića pregledaš, prokontrolišeš i ako nema greške, da ga proknjižiš u RESTORAN, gde će on skinuti sa zaliha restorana sve tog dana primljene (i odmah tog dana utrošene) količine jela i pića.

b.Da proknjiženi DNEVNI IZVEŠTAJ O PRODAJI jela i pića štampaš u dva primerka (jedan za tebe jedan za knjigovođu). Knjigovođi se šalje jedan primerak potpisanog DNEVNOG IZVEŠTAJA O PRODAJI a on sa njega uzima samo broj i datum izveštaja, i šifru restorana , ukupnu osnovicu i pdv po opštoj stopi i ukupnu osnovicu i pdv po posebnoj stopi i knjiži to u glavnu knjigu i knjigu PDV i eventualno na sve prolazne kupce ili na svakog pojedinačnog kupca kome je izdata faktura za virmansko plaćanje.

c.Ako je u toku prodaje ugostiteljskih usluga jela i pića kupcu posle obavljene usluge izdata faktura za virmansko plaćanje, Knjigovođi se šalje jedan primerak te FAKTURE IZDATE KUPCU a on sa njega uzima samo broj i datum fakture, naziv i šifru kupca, i šifru restorana , ukupnu osnovicu i pdv po opštoj stopi i ukupnu osnovicu i pdv po posebnoj stopi i knjiži to u glavnu knjigu i knjigu PDV i na dugovanje na tog pojedinačnog kupca kome je izdata faktura za virmansko plaćanje.

11.Posle koraka 10. i koraka 11. zalihe jela i pića u RESTORANU bi trebale da budu jednake nuli. RESTORAN (ugostiteljski objekat) se u programu vodi kao poseban objekat – za maloprodaju sopstvenih proizvoda -koji ima svoje ulaze, izlaze i svoje zalihe. Za ovaj objekat RESTORANA u dvojnom knjigovodstvu postoji obaveza vođenja: MAGACINA MATERIJALA (TO JE OVDE MAGACIN NAMIRNICA), PROIZVODNOG POGONA (TO JE OVDE KUHINJA) i MAGACINA GOTOVIH PROIZVODA – JELA I PIĆA (TO JE OVDE RESTORAN). Pošto se ovde radi o proizvodnji gotovih jela i pića u glavnoj knjizi se sopstveni proizvodi jela i pića vode na klasi 9 a njihove zalihe vode se u objektu za maloprodaju sopstvenih proizvoda – u restoranu.

12.Ovde se ne vodi LIST DNEVNOG PROMETA UGOSTITELJA bez obzira šta o tome kažu inspektori Uprave Prihoda koji ga traže zbog toga što im to daje mogućnost najlakše kontrole (bez vršenja popisa) i veliku verovatnoću lakog hvatanje ugostitelja u prekršajima putem popisa

– štih probe – samo ono što je sumnjivo po listu DPU. Ovde se kontrola nabavke i utroška namirnica i pića mora i može vršiti jedino popisom magacina materijala a kontrola prijema i utroška gotovih jela i pića jedino pregledom prijemnica i dnevnih pazara. Svi utvrđeni viškovi i manjkovi nisu u startu nikakvi prekršaji, već je njihovo regulisanje određeno u skladu sa Zakonom o knjigovodstvu putem Pravilnika o računovodstvenoj politici firme i spada u normalno poslovanje ugostiteljske firme. Dakle, nema nikakvih razloga za strah ili zabrinutost ili za udovoljavanje neosnovanom zahtevu nekog inspektora da mu se da List dnevnog prometa ugostitelja – nekada je LDPU u manjem obimu postojao i pod nazivom Knjiga šanka.

13.Ako ugostitelj hoće da, zbog svoje kontrole (nije knjigovođa pa mu je takva uprošćena evidencija jasnija), vodi LIST DNEVNOG PROMETA UGOSTITELJA, dobiće celu knjigu svih listova dnevnog prometa ugostitelja (svaki datum ima svoj list) koja se automatski generiše i pravi iz programa odnosno iz proknjiženih podataka ulaza i izlaza jela i pića u objekat RESTORANA (iz postojećeg robnog-materijalnog knjigovodstva). Dakle, ako redovno knjižiš PRIJEMNICE PROIZVODA jela i pića i ako redovno knjižiš DNEVNE IZVEŠTAJE O PRODAJI jela i pića, automatski imaš formiran LDPU za svaki datum, i možeš ga pregledati, štampati, dati knjigovođi, dati inspektoru, dati ženi i dati ljubavnici (kakav si ti ugostitelj ako je nemaš).

Jedino što nemaš je LDPU kao elektronska sveska, koju ćeš ti da otvoriš i da tamo pljeskaš šta ti duša želi i gde ti duša želi. To smo ostavili za neke druge ugostitelje u koje ti ne spadaš.

Međutim, to neće ni njima mnogo pomoći jer se po već usvojenom zakonu od 31.12.2017 ukida prosto knjigovodstvo pa samim tim i list DPU.

DA REZIMIRAMO

1.UGOSTITELJ VODI ROBNO KNJIGOVODSTVO: MAGACIN NAMIRNICA I PIĆA, KUHINJA, MAGACIN PROIZVODA KOJI JE UJEDNO PRODAJA PROIZVODA I USLUGA – RESTORAN

a.Nabavlja repromaterijal (namirnice) i račune za repromaterijal

b.Izrađuje i knjiži i šalje knjigovodstvenoj agenciji

i.Prijemnice materijala

ii.Izdatnice materijala

iii.Prijemnice proizvoda

iv.Izveštaje o prodaji proizvoda

v.Fakture dobijene od dobavljača za namirnice i piće

vi.Fakture izdate kupcima iz restorana

vii.Priznanice izdate poljoprivrednicima (kao fakture od dobavljača)

2.KNJIGOVODSTVENA AGENCIJA VODI FINANSIJSKO KNJIGOVODSTVO, GLAVNU KNJIGU, PDV KNJIGU, ANALITIKU KUPACA I DOBAVLJAČA

a.Knjiži u glavnu knjigu

i.Prijemnice materijala

ii.Izdatnice materijala

iii.Prijemnice proizvoda

iv.Izveštaje o prodaji proizvoda

v.Fakture dobijene od dobavljača

vi.Fakture izdate kupcima

vii.Priznanice izdate poljoprivrednicima (fakture od dobavljača)

viii.Izvode (tekući račun)

ix.Troškove, obaveze, osnovna sredstva, zarade, ostalo Knjiži u PDV knjigu

i.Prijemnice materijala

ii.Izveštaje o prodaji proizvoda

iii.Fakture dobijene od dobavljača

iv.Fakture izdate kupcima

v.Priznanice izdate poljoprivrednicima (fakture od dobavljača) Knjiži u račune dobavljača

Fakture dobijene od dobavljača – Izvode o plaćanju dobavljačima

Priznanice izdate poljoprivrednicima (fakture od dobavljača) – Izvode o plaćanju poljoprivrednicima kao dobavljačima

Knjiži u račune kupaca

Fakture izdate kupcima – Izvode o plaćanju kupaca

3.SLAGANJE PODATAKA AGENCIJA ZA KNJIGOVODSTVO – UGOSTITELJ

Pošto knjigovodstvena agencija ne vodi robno-materijalno-proizvodno knjigovodstvo restorana, već samo prepisuje i knjiži dokumenta (ulazne, interne i izlazne fakture) dobijene od ugostitelja, agencija nema nikakvu odgovornost za eventualno netačno stanje zaliha magacina namirnica i pića ili magacina proizvoda koje se kao takvo utvrdi popisom. Agencija ima samo obavezu da stanje zaliha (vrednost zaliha) na kontima magacina namirnica i restorana uvek odgovara stanju zaliha (vrednosti zaliha) koje je dokumentovano dobijenim prijemnicama, izdatnicama i dnevnim pazarima. Ugostitelj ima obavezu da stanje zaliha (vrednost zaliha) koje prikazuje program za robno-materijalno-proizvodno knjigovodstvo uvek odgovara stanju zaliha (vrednosti zaliha) koje je dokumentovano dobijenim prijemnicama, izdatnicama i dnevnim pazarima. Iz ovoga proizilazi da stanje zaliha u agenciji uvek treba da bude identično sa stanjem zaliha kod ugostitelja u robnom knjigovodstvu. Ako to nije slučaj, obaveza agencije je da upozori ugostitelja da preduzme mere i to stanje dovede u red (što ovaj najčešće nikada ne uradi jer se zamrsio ko pile u kučine i ne zna gde mu je dupe a gde mu je glava).

4.UGOSTITELJU, DA LI TI SVE OVO TREBA ?

Ne brate da li ti treba, nego se sve ovo mora ako hoćeš da se baviš ugostiteljskim poslom. A mora se zato što je sve baš tako propisano i ako nešto od toga ne radiš slede razne kazne od strane malih, srednjih i velikih inspektora i ko zna koga će još da izmisle. Prošla su ona dobra vremena kad čika siđe sa planine, otvori kafanu, donese svoje jaganjce, svoju rakiju, komšijino vino i ćera dalje bez ikakvih problema. Šta je ovde najvažnije:

-U Srbiji ni jedan restoran ne radi sa zaradom ako Gazda nije u njemu ceo dan

-U Srbiji ne postoje manageri restorana, postoji gazda i on je Bog

-U Srbiji je posao vođenja restorana uz zaradu, moguć samo kod Gazde specijaliste (nešto kao doktor specijalista za toito...)

-Gazda specijalista mora da se najmanje 10 teških godina bavi tim poslom inače nije specijalista već nadrilekar i uvatiće ga vrlo brzo

-U Srbiji ako Gazda nije u restoranu, već se bavi drugim poslovima, tada ključevi od magacina namirnica moraju da budu samo kod jednog čoveka – kod magacionera - inače cela priča ispričana do ovog mesta, obavezno pada u vodu.

-U Srbiji ako Gazda ne sme da najuri ljude koje je uhvatio u krađi namirnica, pazara, materijala i sl. jer će firma da mu stane (ne može da nađe drugog konobara, drugog kuvara, drugog roštiljdžiju), cela priča ispričana do ovog mesta, obavezno pada u vodu.

-U Srbiji, ako Gazda glupo krade državu (što je danas nepotrebno i bespredmetno, jer to ne može da nadoknadi ni ono što je pokradeno od strane osoblja), pa zbog toga ne sme da se zamera korumpiranim i nepoštenim inspektorima, nema ništa od zarade u ugostiteljskom objektu.

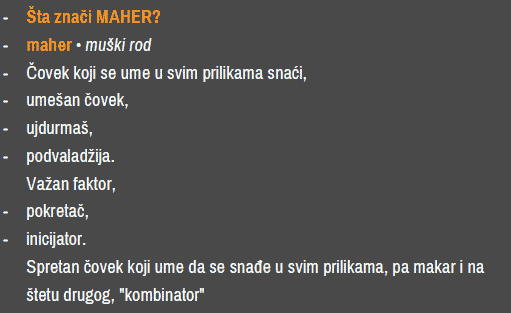

-U Srbiji, moraš da budeš MAHER (nemačka reč),

da bi se uspešno bavio ugostiteljskim poslom. A Maheri po prirodi stvari imaju odbojnost prema preciznim evidencijama pa samim tim i prema knjigovodstvu, ali većina od njih shvata da bez toga ne mogu pa angažuju agencije, knjigovođe, konsultante i slično – što je za sada dobar trend.

Ako prihvatimo činjenicu da nam je zapad namenio sudbinu kolonije koja će imati jevtinu radnu snagu, turističke očuvane prirodne rezervate i destinacije, eko hranu i ugostiteljske i smeštajne objekte, ugostiteljstvo kod nas ima veliku perspektivu, ali biće i velike konkurencije. Preživeće samo Maheri. Ovaj tekst je iz tog razloga namenjen svima koji se spemaju za Mahera u ugostiteljstvu.